Le crédit immobilier est un prêt consenti par une banque ou un établissement de crédit en vue de l’acquisition ou la construction d’un bien immobilier.

Il s’agit d’un engagement à long terme contracté par l’emprunteur, et pour lequel il convient d’aborder un certain nombre d’aspects pratiques (montant de la mensualité, apport personnel) que techniques (garantie, assurance emprunteur). Pour un frontalier qui perçoit des revenus en franc suisse, financer un logement en euro nécessite de se pencher sur la problématique du taux de change et de la monnaie de son crédit immobilier.

Le guide du crédit immobilier en franc suisse « Mon-taux.com » a pour objet de vous accompagner à travers les différentes étapes de la vie d’un financement en devise pour un frontalier.

Taux Immobiliers CHF/EUR

15 ans

20 ans

25 ans

CHF

CHFmini

1.90%

2,05%

2,15%

moyen

2.30%

2.39%

2.50%

EUR

EURmini

2.90%

3,05%

3,15%

moyen

3.20%

3.35%

3.54%

Taux Immobiliers CHF/EUR

| 15 ans | 20 ans | 25 ans | ||

| mini | 1.90% |

2,05% |

2,15% |

|

| moyen | 2.30% |

2.39% |

2.50% |

|

| mini | 2.90% |

3,05% |

3,15% |

|

| moyen | 3.20% |

3.35% |

3.54% |

Élaboration d’un projet

Il est important que le futur acquéreur s’informe sur sa capacité d’emprunt, sur son pouvoir d’achat, les mensualités correspondantes et sur la durée de son financement afin d’avoir une idée bien précise pour débuter ses recherches de financements.

Les experts « Mon-taux.com » est là pour répondre à vos questions, vous conseiller, et établir avec vous un plan de financement correspondant à vos attentes et votre situation.

Déterminer sa capacité d’emprunt

Avant de s’engager à l’achat ou à la réservation d’un bien immobilier, il convient de déterminer sa capacité d’emprunt.

Pour arriver à ce résultat, il faut que la future mensualité de votre crédit immobilier + vos crédits en cours (crédit personnel, pension alimentaire …) ne dépassent 1/3 de votre revenu net (salaire, pension, loyer perçu …). A noter que pour les frontaliers imposés à la source, certains établissements réintègrent l’impôt alors que d’autres non. Si ce calcul reste très théorique, il est d’usage de cumuler le montant du loyer actuel à votre effort d’épargne. Dans l’hypothèse où cette somme reste proche ou supérieure au montant de votre future échéance, alors vous êtes assuré de pouvoir réaliser votre opération tout en conservant le même style de vie. Dans le cas contraire, vous pourrez obtenir le financement, mais il faudra faire des sacrifices. Depuis les recommandations de l’automne 2019 du Haut Conseil à la Stabilité Financière (HCSF), les banques doivent respecter strictement un taux d’endettement de 35%. Seuls 20% de leurs dossiers pourront dépasser cette norme.

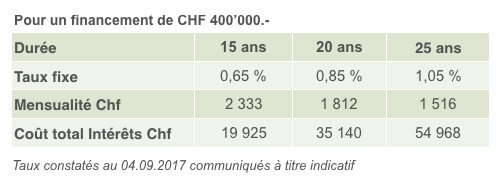

Paul Genevois, frontalier, perçoit un salaire net mensuel (impôts déduits) de CHF 4’500.-. N’ayant aucun autre crédit en cours, il pourra prétendre à une mensualité de CHF 1’500.- par mois soit un crédit immobilier de CHF 330’000.- à 0,85% sur 20 ans ou CHF 400’000.- à 1,05% pendant 25 ans

17/11/17 – Déterminer sa capacité d’achat pour un projet immobilier

Avec la hausse des prix de l’immobilier ces derniers mois, nous avons constaté un allongement important de la durée des prêts immobiliers. Si cet allongement de durée permet de réaliser son projet, au final cela représente une hausse importante du coût du crédit. En effet, plus la durée du prêt est longue, moins vite vous remboursez le capital donc plus vous payez d’intérêts !

Il faut également ajouter que, plus les durées de financement sont longues, plus le taux des crédits est élevé.

A noter que le HCSF a limité à 25 ans la durée des crédits immobiliers. Cette période pourrait aller à 27 ans pour un projet de construction ou de VEFA.

Avec la chute de l’euro, il faut moins de CHF pour acheter son bien immobilier. En tant que frontalier, profitez-en pour réduire la durée de votre crédit.

Apport personnel

Il s’agit des fonds propres que vous allez investir dans l’opération. L’apport doit s’élever au minimum du montant des frais liés à l’achat du bien immobilier. Ce montant pourra être apprécié en fonction de l’âge de l’emprunteur.

Les banques se montrent plus souples sur cet aspect lorsqu’il s’agit d’une personne âgée de 30 ans. Avec la crise financière, les banques ont durci leurs conditions d’intervention et exigent maintenant un apport personnel plus important notamment pour les crédits immobiliers en devise. Le minimum requis est maintenant de 10 % et il pourra être porté à 20 voire 30 % pour les résidents Suisse.

L’apport personnel peut provenir de vos économies mais également d’une donation, voire de votre prévoyance en Suisse (2ème ou 3ème pilier).

Si votre apport provient de votre prévoyance Suisse, le capital sera taxé en France. Nous vous conseillons de prévoir le montant de l’impôt afin d’éviter toute surprise.

20/07/2018 – Financement sans apport, âge de fin de prêt 95 ans…

14/12/2017 – Utiliser son 2ème pilier pour devenir propriétaire (mise à jour le 26/09/2022)

Différentes solutions de financements

En qualité de frontalier l’emprunteur dispose d’un large choix pour conclure son crédit immobilier notamment concernant la monnaie du financement. Faut-il emprunter en Franc Suisse, en €uro ? à taux fixe, à taux variable ?

Ce choix dépend du contexte, de la situation de l’emprunteur mais surtout de la durée de détention du bien immobilier.

Emprunter en euro ou en franc suisse ?

Quand on est payé en franc suisse et que l’on achète en France, c’est forcément une question qui intervient dans le processus de décision. Comment faire son choix ? Nous allons prendre en détails les éléments qui vont vous aider à prendre la bonne option.

Le prêt en franc suisse coûte moins cher car les taux sont plus bas ! Voilà un argument fort qui va influer sur votre choix. De plus, vos échéances sont dans la monnaie de votre salaire, donc pas de problème au quotidien ! Si on s’arrête là, le choix est vite fait.

Toutefois, conclure un prêt en franc suisse présente 2 risques majeurs, si vous perdez votre emploi en Suisse ou si vous vendez le bien pendant la première partie de la vie de votre crédit.

Il est difficile d’estimer son risque par rapport à la perte d’un emploi, même si a priori on a moins de chance de perdre son job quand on est fonctionnaire, ou que l’on travaille dans les secteurs de la santé, du bâtiment et si on est âgé de moins de 45 ans. L’autre danger est la revente anticipée du bien avec un risque en cas de fluctuation importante du taux de change euro/chf. En cas de hausse importante du chf, la contre valeur euro de votre crédit va augmenter et le produit de la vente du logement pourrait ne pas suffire à solder le crédit.

CAS PRATIQUE : Pour un appartement acheté 310’000.- € en Septembre 2014, Mathieu et Sandra ont eu besoin d’emprunter 300’000.- € soit à l’époque une somme de 369’000.- CHF sur 25 ans. Mai 2017, avec l’arrivée d’un deuxième enfant, l’appartement devient trop petit et nos jeunes parents rêvent de pouvoir acheter une maison. Un agent immobilier estime que le prix de leur appartement est toujours de 310’000.- €, net vendeur. Dans le même temps, la banque les informent que la capital restant dû s’élève à 340’000.- CHF soit 315’000 .- €, soit un montant légèrement supérieur au prix de leur logement.

Pour limiter le risque de change, il faut estimer la durée de détention du bien. Plus la durée de détention estimée est longue, moins vous prenez de risque de change car votre dette va diminuer avec le temps.

Pour résumer

- pour un premier appartement nous conseillons le choix du prêt en euro afin de ne pas avoir de mauvaise surprise

- si c’est la maison de votre vie, l’option du prêt en devise peut être retenue

- Pour limiter le risque de change, il faut estimer la durée de détention du bien. Plus la durée de détention estimée est longue, moins vous prenez de risque de change car votre dette va diminuer avec le temps

09/10/2017 – Les 3 avantages du crédit immobilier en franc Suisse ?

Taux fixe

Le taux du crédit est fixé à la signature du contrat de prêt et n’évoluera plus pendant toute sa durée. Ces conditions de taux seront cassées en cas de remboursement anticipé ou revues si vous les renégociez.

Un taux fixe ne signifie pas forcément des échéances fixes. En effet, certains établissements offrent la possibilité de procéder avec un remboursement à travers des échéances constantes ou des échéances dégressives.

Dans le premier cas, vous payez beaucoup d’intérêts les premières années et peu d’intérêts par la suite.

Dans le second cas, le remboursement est identique en capital chaque mois. Cette option nécessite plus de trésorerie mais s’avère bien moins onéreuse car vous remboursez plus vite le capital.

Avantages

- Le taux fixe, c’est la sécurité absolue.

- Opter pour un taux fixe, c’est s’ouvrir la possibilité de construire son budget avec certitude et sérénité. Vous êtes à l’abri des aléas des crises et des marchés financiers. Dès le départ vous connaissez le montant de vos échéances et le coût de votre crédit.

Inconvénients

- Vous ne bénéficiez pas des baisses des taux.

- Sur la durée de votre crédit, vous risquez, pendant certaines périodes, de payer plus cher que les taux du marché. Dans cette hypothèse vous pouvez envisager la renégociation ou le rachat de votre crédit.

- Les taux fixes sont très généralement soumis à pénalité en cas de remboursement anticipé. Si ces pénalités ne peuvent excéder 3% du capital restant dû, selon la loi française, cela peut s’avérer souvent onéreux, voire dissuasif.

Opter pour un taux fixe pour un engagement à long terme et pendant les périodes de taux d’intérêt bas.

Nous recommandons également le taux fixe lorsque votre budget est serré.

Prêt à taux zéro frontalier/ PTZ+

Le PTZ+ permet aux frontaliers de prétendre à ce type de crédit dans le cas d’une première accession à la propriété et pour un logement neuf (ou ancien dans le cadre de la vente de parc social).

La durée de remboursement est déterminée en fonction des revenus, s’échelonnant de 5 ans à 30 ans, et de la composition du foyer fiscal.

Le montant du PTZ+ ne doit pas dépasser non plus le montant total des autres prêts finançant l’opération.

Depuis le 1er Janvier 2012, le PTZ+ est soumis à conditions de ressources. Pour en bénéficier, les emprunteurs doivent disposer d’un revenu inférieur au plafond fixé, en fonction du nombre de personne composant le foyer et de la localisation du logement (voir tableau ci-dessous).

Dans la cadre d’un « Prêt à taux zéro renforcé », un frontalier marié avec 2 enfants achetant en zone A* (zone frontalière) pourra prétendre à un prêt à taux 0% d’un montant jusqu’à € 118’560.-

![]()

* ZONE A : zone fortement tendue (disposant d’une demande bien trop importante par rapport à l’offre immobilière) – Genevois français (voir la carte)

Mixer différents types de financements

Les banques offrent maintenant de nombreuses solutions de financement pour les prêts en devise, mais vous pouvez également « construire » votre propre crédit en panachant différents types de taux. Il est possible de scinder votre financement en plusieurs tranches ayant leurs propres spécificités.

CAS PRATIQUE : Paul Genevois a besoin d’un financement de 500’000.- € pour l’achat de sa maison.

Afin que son crédit immobilier lui coûte moins cher, il souhaite opter pour du financement en franc suisse, à 0,90% sur 20 ans. Paul travaille dans un société multinationale et il pourrait être amené à quitter la région et vendre sa maison. Pour se prémunir, Paul a fait le choix d’une solution de financement mixte euro et franc suisse. Nous avons négocié pour lui un financement en franc suisse à hauteur de 300’000.- € aux conditions mentionnées ci-dessus et une autre tranche de 200’000.- € en taux fixe euro au taux de 1,50% sur 20 ans. Finalement, il a obtenu un financement au taux moyen de 1,14% tout en réduisant son exposition au risque de change. Bien vu Paul !

Garanties

La mise en place d’un crédit immobilier passe aussi par l’apport de garanties à la banque pour le remboursement de son prêt.

Nous allons voir maintenant les différentes garanties rencontrées lors d’un prêt en devise.

Privilège de prêteur de deniers (PPD)

Le privilège doit faire l’objet d’un acte notarié et doit être inscrit à la conservation des hypothèques dans les deux mois qui suivent la vente. Il prend rang à la date de la vente, c’est-à-dire que le privilège sera prioritaire sur toutes les garanties qui seront prises sur le bien, d’où son nom de “privilège”.

Le privilège doit faire l’objet d’un acte notarié et doit être inscrit à la conservation des hypothèques dans les deux mois qui suivent la vente. Il prend rang à la date de la vente, c’est-à-dire que le privilège sera prioritaire sur toutes les garanties qui seront prises sur le bien, d’où son nom de “privilège”.

Le privilège ne peut être utilisé que dans le cas où le prêt doit servir à payer le prix d’achat d’un bien existant : soit une maison déjà construite, soit un appartement, soit un terrain. Mais il ne peut pas servir à garantir la partie du prêt qui doit financer la construction de la maison, des travaux, ni garantir le financement d’une acquisition en état futur d’achèvement.

Les frais du privilège du prêteur de deniers sont à votre charge, mais cette garantie présente l’avantage d’être moins coûteuse à l’entrée. Exonéré de la taxe de publicité foncière, son coût est en effet moins élevé que celui d’une hypothèque. Dans la pratique, c’est cette garantie qui sera demandée par votre banque chaque fois que c’est possible, plutôt qu’une hypothèque conventionnelle.

Mais, il engendre néanmoins des frais de mainlevée en cas de sortie anticipée du prêt.

En effet, en cas de revente du bien avant les 2 ans qui suivent la fin de votre prêt, ou en cas de rachat de crédit par exemple, il faut alors procéder à une mainlevée anticipée du privilège de prêteur de deniers.

Hypothèque

Si vous achetez un bien immobilier à l’aide d’un prêt bancaire, l’opération est presque toujours assortie de garanties réelles : hypothèque conventionnelle ou privilège de prêteur de deniers.

Si vous achetez un bien immobilier à l’aide d’un prêt bancaire, l’opération est presque toujours assortie de garanties réelles : hypothèque conventionnelle ou privilège de prêteur de deniers.

L’hypothèque conventionnelle prend la forme d’un acte notarié. Elle est inscrite soit dans l’acte de vente du bien immobilier, soit dans un acte notarié séparé. Les formalités obligatoires de publication au bureau des hypothèques sont réalisées par le notaire.

L’hypothèque permet à votre créancier, en cas de non-paiement, de faire saisir le bien immobilier, et d’obtenir la vente de l’immeuble. La banque qui a prêté les fonds pourra alors être payée sur le prix de vente par préférence aux autres créanciers.

L’effet de l’hypothèque disparaît en même temps que la créance, mais l’effacement de l’inscription n’intervient que 1 an après la fin du crédit. En effet, la loi conserve l’hypothèque pendant ce délai pour permettre au créancier de faire jouer ses recours éventuels en cas d’impayés.

Par conséquent, toute revente du bien pendant ce délai de 1 an nécessite un accord amiable de mainlevée du créancier.

Les frais d’hypothèque comprennent des impôts, des taxes et la rémunération du notaire ; ils représentent environ 2 % du montant du prêt et sont à votre charge. La taxe de publicité foncière s’élève environ de 0,60% à 3,60 % selon si le bien est neuf ou ancien (art 844 Code général des impôts). La rémunération du notaire est fixée par un décret de mars 1978 (tarif des notaires). La mainlevée d’une hypothèque entraîne des frais et le paiement de droits et taxes à la Conservation des Hypothèques.

Organisme de caution

Afin de réduire les coûts pour les emprunteurs, les banques ont créé des sociétés de cautionnement qui vont garantir leurs engagements. L’organisme de caution vient alors se substituer à l’hypothèque ou au PPD. En cas de défaut de paiement de l’emprunteur, la banque se retournera directement vers la caution pour recouvrir sa créance. La société de caution engage alors des recours contre le débiteur défaillant et l’ensemble de ses avoirs.

Le montant de contribution initial s’élève entre 1 % et 1,8% du montant de prêt consenti. Elle est composée des frais (de l’ordre de € 300.-) et d’un fonds de garanti remboursable jusqu’à hauteur de 75% au remboursement du crédit.

Cette solution, de plus en plus utilisée par les banques, est pratique courante pour les Prêts en devises CHF.

Avantages en 3 points :

1 – Coût initial inférieur ou égal à une hypothèque.

2 – Remboursement d’une partie du fond de garantie au remboursement du crédit.

3 – Économie d’une mainlevée d’hypothèque en cas de vente du bien.

C’est la banque qui fait les démarches afin de vous faire bénéficier de cette garantie.

A noter, que si Crédit Logement est le plus important, la plupart des banques ont créé leur propre structure de cautionnement, dont les prix sont très proches. Seul élément sur lequel on constate des variations, c’est le montant de remboursement au terme.

Enfin, pour se protéger des fluctuations du change, les banques prennent souvent des marges (environ 5%) sur le montant de la garantie.

Caution solidaire

Dans certains cas, la banque pourra prendre la caution solidaire d’un particulier pour garantir son crédit. Il peut s’agir d’une garantie unique ou d’un complément aux garanties usuelles vues précédemment. A travers son engagement de caution solidaire, la caution engage ses revenus et ses biens pour garantir le financement accordé. En cas de défaillance de l’emprunteur, la banque pourra se retourner aussi bien contre l’emprunteur que la caution. Il convient d’être particulièrement prudent au moment de prendre ce type d’engagement. Le grand avantage de ce type de garantie réside dans son prix, car il ne génère pas de frais spécifiques. A ce jour les banques frontalières ne demandent plus de caution solidaire.

Dans certains cas, la banque pourra prendre la caution solidaire d’un particulier pour garantir son crédit. Il peut s’agir d’une garantie unique ou d’un complément aux garanties usuelles vues précédemment. A travers son engagement de caution solidaire, la caution engage ses revenus et ses biens pour garantir le financement accordé. En cas de défaillance de l’emprunteur, la banque pourra se retourner aussi bien contre l’emprunteur que la caution. Il convient d’être particulièrement prudent au moment de prendre ce type d’engagement. Le grand avantage de ce type de garantie réside dans son prix, car il ne génère pas de frais spécifiques. A ce jour les banques frontalières ne demandent plus de caution solidaire.

Couverture de change

Il s’agit d’un contrat ferme conclu entre la banque et le client, permettant de bloquer et de garantir, dès le jour de la signature du contrat, le cours du change pour une durée et un montant déterminé.

Dans le cadre d’un crédit immobilier en francs suisses, cette solution assure au client qu’il disposera des fonds nécessaires pour le jour de la signature chez le notaire de son logement en France. Cette garantie de change est particulièrement recommandée pour les projets de construction ou le déblocage des fonds intervient sur une période pouvant aller jusqu’à 24 mois.

Une grande partie des banques frontalières propose ce type de solution avec des périodes de couverture allant de 12 à 36 mois. Une couverture sur 3 ans coûtera bien évidemment plus chère qu’une couverture à 1 an mais couvre un risque plus important.

La couverture de change doit être perçue comme une sécurité mais en aucun cas comme un outil spéculatif.

Ce service peut être facturé par la banque.

02/11/2017 – Comment négocier soit même son crédit immobilier ?

Assurance emprunteur frontalier

L’assurance emprunteur n’est pas une obligation légale, c’est cependant une exigence des banques françaises qui demandent une couverture en cas de décès, perte totale et irréversible d’autonomie (PTIA), invalidité permanente totale (IPT) et incapacité temporaire (totale ou de travail ou ITT).

Son rôle est de protéger la banque qui est le bénéficiaire du contrat mais c’est aussi une protection primordiale pour l’emprunteur et sa famille.

Deux solutions se présentent : le contrat groupe proposé en général par les banques et le contrat individuel proposé par les compagnies d’assurances.

Depuis l’entrée en vigueur des lois Hamon et Bourquin, l’emprunteur peut souscrire son contrat auprès de compagnies extérieures à la banque. Les banquiers sont peu réceptifs à ces demandes, l’assurance de prêt étant une source de revenus importante, mais la loi est clairement du côté du consommateur.

Le contrat groupe est souvent plus coûteux mais en général plus complet en matière de garanties. Il est aussi moins contraignant en cas de changement de situation et donc d’évolution du « risque couvert » pendant la durée du financement. Il facilite la prise de décision de la banque, permet une meilleure négociation sur le taux et les autres frais annexes.

Le contrat individuel est une assurance sur mesure, avec des tarifs plus compétitifs que l’assurance groupe dans la mesure où le prix sera directement lié au risque couvert et aux garanties proposées. Il faut savoir par contre qu’en cas de modification de situation (personnelle, professionnelle…) la contrainte d’en avertir l’assureur, en général dans les 30 jours suivant le changement, par lettre recommandée avec accusé de réception est une obligation pour conserver les garanties.

Les banques sont libres d’accepter ou non les assurances soumises par leurs clients si les garanties proposées ne sont pas au moins identiques à leur contrat groupe.

Moins de 45 ans, pas de problème de santé majeur et non-fumeur, le contrat individuel permet une économie maximum.

Plus de 35 ans, avec une bonne négociation, le contrat groupe offrira le meilleur rapport qualité/prix.

Loi Hamon : les emprunteurs ont la faculté de changer l’assurance de leur crédit immobilier dans la première année du crédit.

Loi Bourquin : Les emprunteurs peuvent changer l’assurance de leur prêt chaque année à date anniversaire moyennant un préavis de 2 mois.

Obligations légales

La loi Scrivener est destinée à améliorer l’information de l’emprunteur afin de le protéger face aux crédits immobiliers de plus en plus complexes. Elle doit permettre au consommateur de prendre conscience de la portée de ses engagements, voire, de lui permettre le cas échéant de se désengager si l’offre ne lui convient pas.

Loi Scrivener

Promulguée en Janvier 1978, elle a été complétée par la loi Scrivener 2 en Juillet 1979.

Promulguée en Janvier 1978, elle a été complétée par la loi Scrivener 2 en Juillet 1979.

Les particuliers souscrivant un crédit immobilier d’un montant supérieur à 21’500€ pour financer l’acquisition d’un logement rentre sous la protection de cette loi.

La loi Scrivener s’organise en 3 volets :

- Le contenu de la publicité pour un prêt immobilier doit recenser des informations précises comme l’identité du prêteur, le type de prêt et l’objet de son financement, le coût total du crédit ainsi que le TEG (Taux Effectif Global), le délai de réflexion de 10 jours dont dispose l’emprunteur…

- Le contenu de l’offre de prêt, avec des mentions destinées à informer le consommateur. Il dispose d’un délai de réflexion avant d’accepter une offre de financement (10 jours pour étudier l’offre, celle-ci doit être valable 30 jours).

- Le contrat de prêt comme accessoire à une vente. En cas d’annulation de cette dernière, le prêt devient caduc.

Bien entendu les prêts immobiliers en devise rentrent dans cette catégorie.

Loi Neiertz

La loi Neiertz a pour but de protéger les particuliers contre le surendettement. Mise en place en 1990, elle a été réformée en 1995.

Elle a permis notamment :

- De responsabiliser les établissements bancaires en leur imposant de vérifier la solvabilité de leurs clients avant de mettre en place un crédit. Dans ce cadre, a été créé le FICP (Fichier National des Incidents de remboursement des Crédits aux Particuliers).

- La création de la commission de sur-endettement, qui a pour but de trouver un accord entre créancier et débiteur, en cas de difficultés de paiement de ce dernier.

Après avoir étudié le dossier, la commission met en place un plan de redressement avec les créanciers avec des conditions de taux réduits afin qu’il puisse faire face à ses charges.

Remboursement anticipé

En cas de vente du bien, de reprise de crédit ou d’une rentrée d’argent, l’emprunteur a la faculté de rembourser par anticipation le créancier de manière partielle ou totale. La banque ne peut s’opposer mais peut prétendre à une indemnisation censée compenser le manque à gagner sur les intérêts. Le calcul du montant des indemnités de remboursement anticipé est fixé par le code de la consommation (articles L312-21 et R312-2). La pénalité ne pourra pas dépasser 6 mois d’intérêts du capital remboursé ou 3% du capital restant dû.

En général, les crédits à taux variable et notamment les LIBOR et LIBOR Capé, ne sont pas soumis à pénalité si le remboursement intervient au terme de la période de révision du taux.

Les banques ne peuvent facturer des indemnités de remboursement anticipé pour les prêts personnels.

Note : “Mon-taux.com” recense les taux à titre indicatif au fur et à mesure qu’ils sont connus. Ces modalités sont susceptibles d’évolution et ne seraient engager notre responsabilité. Revenez régulièrement sur “Mon-taux.com” pour rester informer sur l’évolution des taux et l’actualité du crédit.

télécharger le guide en forma PDF