A compter du 1er Septembre 2022, tous les emprunteurs auront la possibilité de changer l’assurance de son crédit immobilier à tout moment grâce à la loi Lemoine. Sachant que 88% des français paient trop cher leurs assurance emprunteur, cela représente une opportunité de faire rapidement des économies.

Combien peut-on économiser en changeant d’assurance emprunteur ?

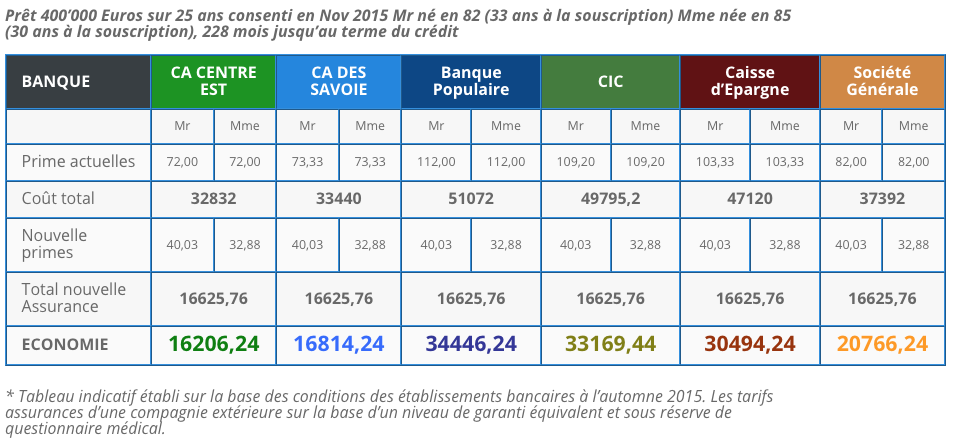

Cela est propre à la situation de chacun, en fonction du capital restant dû, de l’âge et de l’état de santé de l’emprunteur. Le tableau ci-dessous vous permet d’identifier rapidement les économies potentielles que vous pourriez réaliser.

Que vous ayez fait votre crédit immobilier en euro ou en CHF, au Crédit Agricole des Savoie, Crédit Agricole Centre-Est, BNP Paribas etc.. L’économie est significative, non !

Simulateur d’économie assurance de prêt

Doit-on refaire des formalités médicales ?

Cela dépendra du montant à assurer et de l’état de santé de l’assuré. Les compagnies d’assurances ont beaucoup progressé sur le sujet. Actuellement plus de 90% des souscriptions passent par une souscription en ligne. Cela ne prend guère plus de 5 minutes !

Peut-on changer l’assurance d’un prêt en devise ?

Oui, les crédits immobiliers souscrits en francs suisses par les frontaliers entrent pleinement dans le cadre de la loi Lemoine. Le changement peut s’avérer plus compliqué selon l’établissement bancaire. De plus, seules certaines compagnies acceptent de couvrir les prêts en devise.

Prendre un RDV téléphonique avec Christophe

La banque peut-elle refuser un changement d’assurance de prêt ?

Bien sûr, si les garanties ne sont pas identiques ou si les montants ne sont pas les bons. Si le changement d’assurance de prêt va vous permettre de faire des économies, c’est un manque à gagner pour les banques. Il est peu probable qu’elles soient ouvertes à vous voir changer de contrat et vont tout faire conserver leurs contrats.

Pour permettre aux frontaliers de :

- De changer facilement vos contrats d’assurance de prêt en respectant le processus légal

- Pour guider selon la banque et la devise de votre crédit à trouver le meilleur contrat, au meilleur prix.

- et pour donner un maximum de chance de faire aboutir rapidement

Simulateur d’économie assurance de prêt

Nous vous proposons un accompagnement personnalisé en 4 temps :

- Entretien téléphonique afin d’identifier les possibilités et les économies pour vous

- Sur la base de vos tableaux d’amortissement, nous comparons les contrats et vous proposons des devis personnalisés les plus adaptés à votre situation ( devise du prêt, état de santé, garanties etc…)

- Assistance à la souscription du contrat

- Nous faisons les démarches pour vous auprès de votre banque (90% des démarches que nous gérons aboutissent dans les 30 jours)

Nos conseillers sont basés sur la zone frontalière Suisse. Ils connaissent parfaitement les particularités des prêts en CHF et des travailleurs frontaliers.